一、工業(yè)母機(jī):高端裝備制造的基石

機(jī)床是對(duì)金屬、其他材料的坯料或工件進(jìn)行加工,使之獲得所要求的幾何形狀、尺寸精度和表面質(zhì)量的機(jī)器。機(jī)床是制造機(jī)器的機(jī)器,這是機(jī)床區(qū)別于其他機(jī)器的主要特點(diǎn),故機(jī)床又稱為工業(yè)母機(jī)。

數(shù)控機(jī)床是用數(shù)字化信息對(duì)機(jī)床的運(yùn)動(dòng)及其加工過(guò)程進(jìn)行控制的機(jī)床,是高效率、高精度、高柔性和高自動(dòng)化的現(xiàn)代機(jī)電一體化設(shè)備。

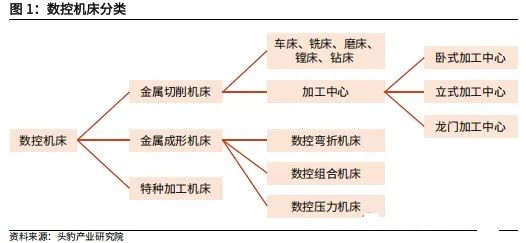

數(shù)控機(jī)床按照材料加工方式,工業(yè)母機(jī)可分為金屬切削機(jī)床、金屬成形機(jī)床、特種加工機(jī)床。其中金屬切削機(jī)床包括車床、銑床、磨床等單功能性機(jī)床以及帶有刀庫(kù)和自動(dòng)換刀裝置,從而可以實(shí)現(xiàn)多種不同加工操作的加工中心。

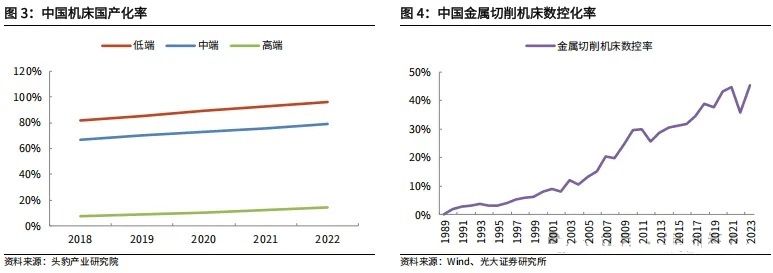

據(jù)中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)數(shù)據(jù),2023年金屬切削機(jī)床數(shù)控化率為45.5%。在發(fā)達(dá)國(guó)家中,日本機(jī)床數(shù)控化率維持在80%以上,美國(guó)和德國(guó)機(jī)床數(shù)控化率均超過(guò)70%,與之相比國(guó)內(nèi)機(jī)床數(shù)控化率提升空間較大。

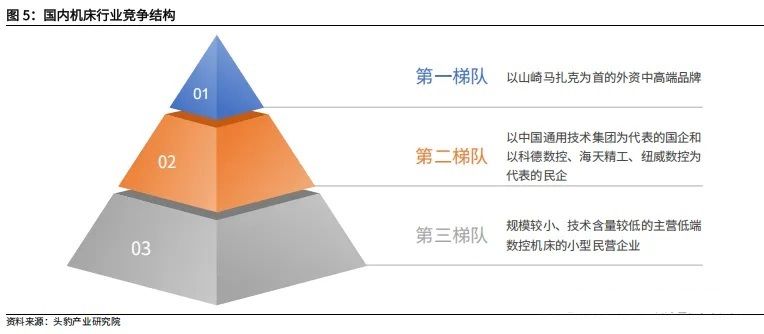

第一梯隊(duì):歷史悠久,實(shí)力雄厚的外資企業(yè),主營(yíng)業(yè)務(wù)是高端數(shù)控機(jī)床,如日本山崎馬扎克,德國(guó)通快,德馬吉森精機(jī),美國(guó)馬格等。目前大多數(shù)都通過(guò)在中國(guó)投資或合資建廠;

第二梯隊(duì):國(guó)內(nèi)最先起步,并具有一定技術(shù)實(shí)力,資金實(shí)力和品牌影響力的民企和國(guó)企。從最早的國(guó)營(yíng)企業(yè) “十八羅漢”,到現(xiàn)在如海天精工,創(chuàng)世紀(jì),紐威數(shù)控等新主力軍民營(yíng)企業(yè);

第三梯隊(duì):規(guī)模較小,技術(shù)含量較低的主營(yíng)低端數(shù)控機(jī)床的小型民營(yíng)企業(yè)。產(chǎn)品價(jià)格便宜,產(chǎn)品加工精度要求不高,主要應(yīng)用于一般民用產(chǎn)品,汽車零部件粗加工等領(lǐng)域。

二、工業(yè)母機(jī)市場(chǎng):聚焦頭部國(guó)家

2.1 全球市場(chǎng):中國(guó)穩(wěn)居全球生產(chǎn)、消費(fèi)第一

生產(chǎn)

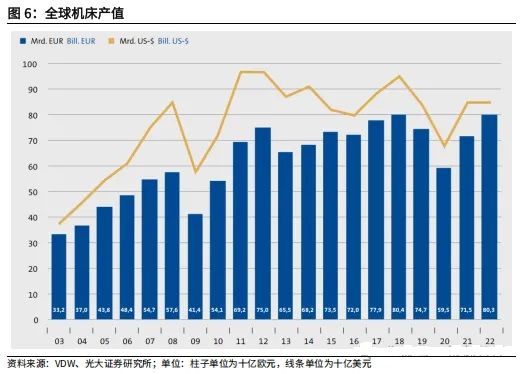

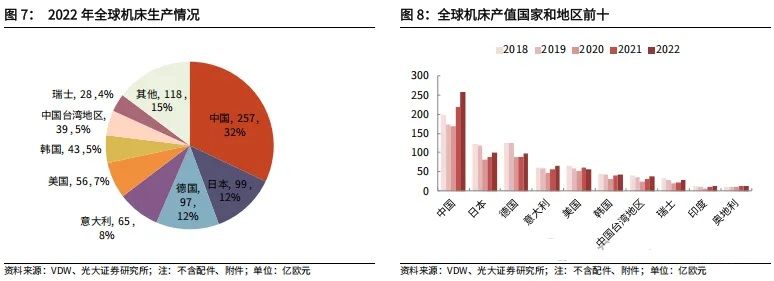

根據(jù)德國(guó) VDW 數(shù)據(jù),2022 年全球機(jī)床產(chǎn)值 803 億歐元,同比 + 12%。其中金屬切削機(jī)床 566 億歐元,金屬成形機(jī)床 235 億歐元(過(guò)去 5 年比例約為 7:3)。2022 年全球機(jī)床產(chǎn)值排名前十的國(guó)家和地區(qū)依次為:中國(guó)(不包含中國(guó)臺(tái)灣地區(qū),下同)(257 億歐元)、日本(99 億歐元)、德國(guó)(97 億歐元)、意大利(65 億歐元)、美國(guó)(56 億歐元)、韓國(guó)(43 億歐元)、中國(guó)臺(tái)灣地區(qū)(39 億歐元)、瑞士(28 億歐元)、印度(13 億歐元)、奧地利(12 億歐元)。

中國(guó)目前是全球最大的機(jī)床生產(chǎn)國(guó),2022 年產(chǎn)值占全球 32%,其次為日本(12%)、德國(guó)(12%)、意大利(8%)、美國(guó)(7%)。

消費(fèi)

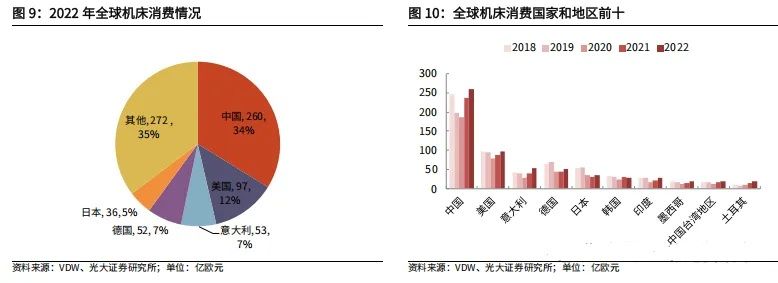

中國(guó)目前是全球最大的機(jī)床消費(fèi)國(guó),2022 年機(jī)床消費(fèi)占全球 34%,其次為美國(guó)(12%)、意大利(7%)、德國(guó)(7%)、日本(5%)。

出口

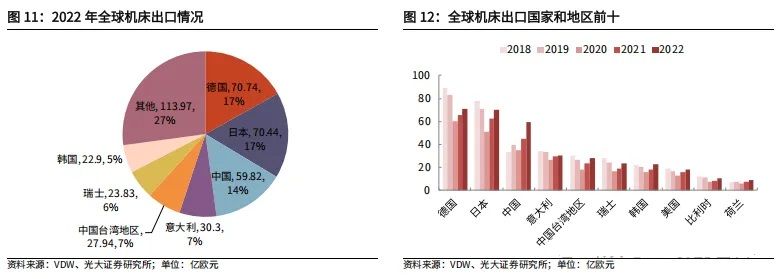

作為老牌機(jī)床強(qiáng)國(guó),德國(guó)與日本的機(jī)床出口額位居前列,2022 年全球出口份額分別為 17%、17%。2020-2022 年,中國(guó)機(jī)床出口額快速增長(zhǎng),2022 年中國(guó)機(jī)床全球出口份額已提升至 14%,且在全球機(jī)床出口額前 5 名中,僅中國(guó)的機(jī)床出口額超過(guò)了 2018 年水平。

值得一提的是,根據(jù) VDW 口徑,有相當(dāng)一部分出口額來(lái)自于德國(guó)、日本、瑞士等機(jī)床制造商在中國(guó)生產(chǎn)的頂級(jí)機(jī)床。

進(jìn)口

中國(guó)和美國(guó)是全球排名前二的機(jī)床進(jìn)口國(guó),隨著國(guó)產(chǎn)替代的推進(jìn),中國(guó)的機(jī)床進(jìn)口額穩(wěn)中有降,2022 年為 62.6 億歐元,較 2021 年微降 0.4%;美國(guó) 2022 年機(jī)床進(jìn)口額 59.0 億歐元,較 2021 年增加 36.2%。

主要國(guó)家和地區(qū)機(jī)床供需平衡:

作為全球最大的機(jī)床消費(fèi)國(guó),中國(guó)基本實(shí)現(xiàn)自給自足,2022 年機(jī)床進(jìn)口額與出口額基本持平,大部分國(guó)內(nèi)消費(fèi)由本土供應(yīng)。德國(guó)、日本機(jī)床出口額遠(yuǎn)大于機(jī)床進(jìn)口額,2022 年貿(mào)易順差分別達(dá)到 45、63 億歐元。美國(guó)機(jī)床進(jìn)口額遠(yuǎn)大于機(jī)床出口額,2022 年貿(mào)易逆差達(dá)到 41 億歐元。而韓國(guó)、中國(guó)臺(tái)灣地區(qū)、瑞士 2022 年機(jī)床貿(mào)易順差分別達(dá)到 13、20、18 億歐元。

出口比例:

2022 年,日本、德國(guó)、中國(guó)臺(tái)灣地區(qū)、瑞士機(jī)床出口占生產(chǎn)比例均超 70%,為典型的出口導(dǎo)向型經(jīng)濟(jì);意大利、韓國(guó)機(jī)床出口占生產(chǎn)比例在 50% 附近,內(nèi)外需較為均衡;中國(guó)、美國(guó)機(jī)床出口占生產(chǎn)比例分別為 23%、33%,隨著國(guó)內(nèi)機(jī)床出口額不斷增長(zhǎng),國(guó)內(nèi)機(jī)床出口比例仍有較大提升空間。

進(jìn)口比例:

2022 年,墨西哥、土耳其、美國(guó)、印度機(jī)床進(jìn)口占消費(fèi)比例均超 50%,其中墨西哥、土耳其機(jī)床消費(fèi)中進(jìn)口依賴度分別達(dá)到 98%、89%;而德國(guó)機(jī)床消費(fèi)中進(jìn)口依賴度亦達(dá)到 49%;中國(guó)機(jī)床消費(fèi)中進(jìn)口依賴度為 24%。

2.2 國(guó)內(nèi)市場(chǎng):進(jìn)口依賴度下降,出口快速提升

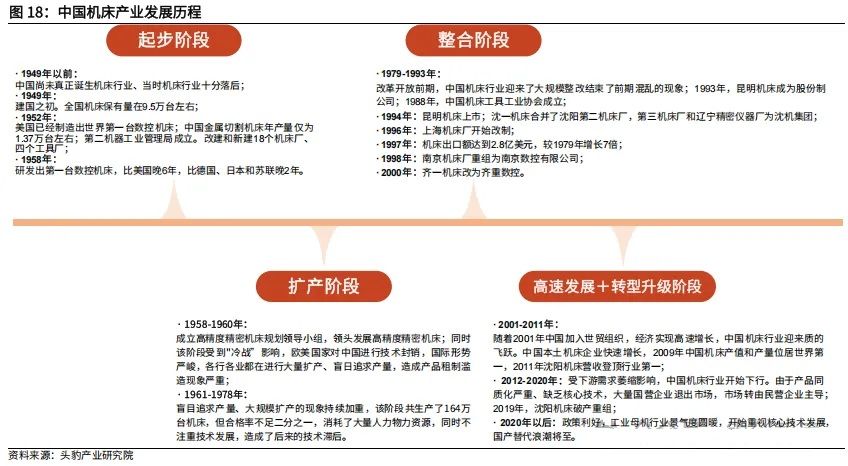

中國(guó)數(shù)控機(jī)床產(chǎn)業(yè)經(jīng)歷了起步、擴(kuò)產(chǎn)、整合、高速發(fā)展與轉(zhuǎn)型升級(jí),目前已形成了品類完善、功能齊全的制造格局。

圖片

根據(jù)中國(guó)機(jī)床工具工業(yè)協(xié)會(huì),2023 年我國(guó)金屬加工機(jī)床生產(chǎn)額為 1935 億元,同比增長(zhǎng) 1.1%。消費(fèi)額為 1816 億元,同比下降 6.2%。

根據(jù) VDW 數(shù)據(jù),我國(guó)機(jī)床消費(fèi)中進(jìn)口依賴度從 2018 年的 33% 下降至 2022 年的 24%。

從產(chǎn)業(yè)周期來(lái)看,機(jī)床呈現(xiàn)約 10 年的更換周期。2009 年,“04 專項(xiàng)” 的實(shí)施為我國(guó)機(jī)床行業(yè)注入新的動(dòng)力,我國(guó)金屬切削機(jī)床在 2011/2014 年形成產(chǎn)量高峰。隨著 10 年更換周期的到來(lái),預(yù)計(jì)我國(guó)機(jī)床行業(yè)將迎來(lái)大規(guī)模替換需求。

根據(jù)日本機(jī)床工業(yè)協(xié)會(huì),日本來(lái)自中國(guó)的機(jī)床訂單基本呈現(xiàn) 3 年一個(gè)小周期的規(guī)律。

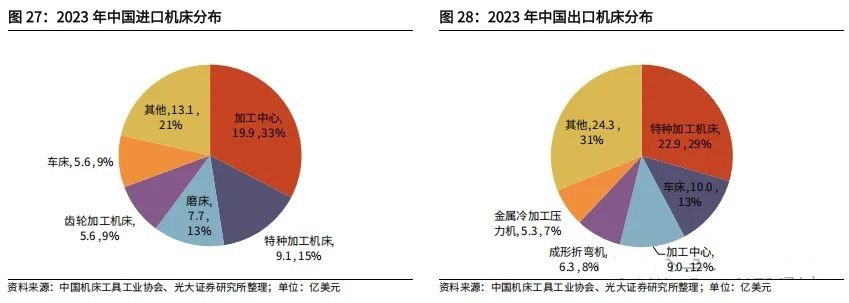

從進(jìn)出口情況來(lái)看,2021-2023 年,我國(guó)金屬切削機(jī)床出口金額逐年提升,進(jìn)口金額逐年下降,在 2023 年完成貿(mào)易順差 3.9 億美元;2021-2023 年,我國(guó)金屬成形機(jī)床出口金額提升較快,貿(mào)易順差逐步擴(kuò)大,在 2023 年達(dá)到 12.9 億美元。

來(lái)源:中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)